¿Por qué la cuesta de enero 2026 se sentirá más fuerte?

Un presupuesto de fiestas que no se siguió con disciplina, tarjetas al tope, pagos diferidos que despiertan, gastos invisibles que se acumularon sin pedir permiso… Como ha compartido Ernesto Reséndiz en distintos espacios sobre educación financiera, el problema no es gastar, sino gastar sin dirección; además, la cuesta de enero no siempre pesa igual, y en 2026 hay factores que la vuelven más exigente:

- Inflación acumulada que encarece servicios básicos (dato que Banxico actualiza periódicamente).

- Mayor presión en tarjetas de crédito y financiamientos de consumo.

- Incremento de gastos “normalizados” que se volvieron hábitos.

- Falta de planeación financiera (cierre e inicio de año fiscal).

Cuando el ingreso no crece al mismo ritmo que el gasto, la liquidez personal se vuelve el punto crítico. Y aquí es donde muchos entran en un círculo peligroso: cubrir enero con deuda… y arrastrarla todo el año.

La diferencia entre “sobrevivir enero” y usarlo a tu favor

Con base en la perspectiva que promueve Ernesto Reséndiz en contenidos sobre plenitud y educación financiera, enero no es para castigarte, es para entenderte financieramente. No se trata de recortar todo, sino de decidir mejor, o como el educador y empresario señala:

“Enero no es para sufrir, es para ajustar la brújula”.

En el sentido anterior, hay dos formas de vivir enero:

- Modo resistencia: pagar lo urgente, posponer lo importante y esperar que “febrero mejore”.

Modo ajuste: revisar, corregir y rediseñar las finanzas personales desde el primer mes, para lo cual enseguida te compartimos un plan efectivo.

¿Cómo superar la cuesta de enero 2026? Plan de 5 pasos

La cuesta de enero no se supera con fuerza de voluntad ni con promesas de “ahora sí me organizo”, sino con un plan claro que te diga qué hacer primero, qué ajustar y qué dejar de hacer. Cuando enero se vive con método, deja de ser un mes de resistencia y se convierte en un punto de orden financiero. Ahora bien, este plan de 5 pasos no busca que te prives ni que “aguantes”, sino que recuperes control de gastos, respires liquidez y tomes decisiones sin presión, para que el año empiece con dirección y no con improvisación.

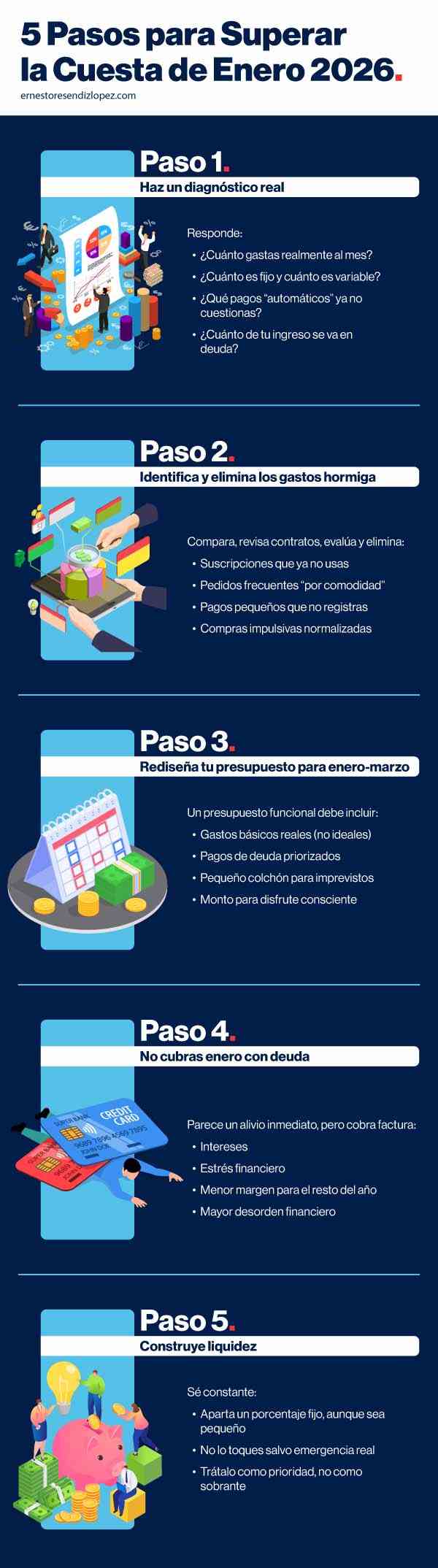

Paso 1. Haz un diagnóstico real ¡sin juicios!

Aquí no se trata de culpa, se trata de visibilidad, principio básico de la planeación financiera personal y de la planificación estratégica empresarial. Antes de pensar en recortes, necesitas claridad. Toma papel o una hoja digital y responde:

- ¿Cuánto gastas realmente al mes?

- ¿Cuánto es fijo y cuánto es variable?

- ¿Qué pagos “automáticos” ya no cuestionas?

- ¿Cuánto de tu ingreso se va en deuda?

Paso 2. Identifica y elimina los gastos hormiga

Profeco suele insistir en la importancia de comparar, revisar contratos y evaluar consumo responsable, especialmente en servicios recurrentes. Al respecto, eliminar gastos hormiga no es vivir en escasez; es recuperar margen. Recuerda que dichos gastos no arruinan las finanzas personales por ser únicos, ¡lo hacen por repetición!

- Suscripciones que ya no usas

- Pedidos frecuentes “por comodidad”

- Pagos pequeños que no registras

- Compras impulsivas normalizadas

Paso 3. Rediseña tu presupuesto para enero-marzo

Elabora un presupuesto sólido. Enero no se planea solo, se planea el trimestre; la clave es tener inteligencia financiera y anticipar, ¡no reaccionar! En este sentido, un presupuesto funcional debe incluir:

- Gastos básicos reales (no ideales)

- Pagos de deuda priorizados

- Un pequeño colchón para imprevistos

- Un monto para disfrute consciente

Paso 4. Evita el error más común: cubrir enero con deuda

Usar deuda para pasar enero suele sentirse como alivio inmediato, pero cobra factura después: intereses, estrés financiero y menos margen para el resto del año. Como apunta Ernesto Reséndiz: la estabilidad no se compra con crédito, se construye con orden. Si enero se cubre con deuda, entonces febrero nacerá comprometido.

Paso 5. Construye liquidez personal, aunque sea un poco

Entre los diversos hábitos y tips de ahorro, este es la base de una relación más sana con el dinero y la toma de decisiones sostenibles. No necesitas grandes montos, ¡necesitas constancia!:

- Aparta un porcentaje fijo, aunque sea pequeño

- No lo toques salvo emergencia real

- Trátalo como prioridad, no como sobrante

Mini-checklist práctico para superar la cuesta de enero 2026

Luego de los ajustes para el primer trimestre, debes comprobar si de verdad recuperaste el control o si solo “bajaste la intensidad” por unos días. Es por ello que te compartimos este mini-checklist, el cual funcionará como un espejo rápido de tu realidad financiera. Si puedes marcar como positiva la mayoría de aspectos, vas por buen camino; si no, no es un fracaso, es información valiosa para corregir a tiempo y evitar que la cuesta se extienda todo el año.

- ¿Sé exactamente cuánto gasto?

- ¿Eliminé al menos 3 gastos hormiga?

- ¿Me ajusté a mi presupuesto?

- ¿Evité adquirir nueva deuda?

- ¿Tengo un fondo mínimo de liquidez?

- ¿Sé cuánto puedo gastar sin culpa?

Enero como punto de inflexión, no como castigo

La cuesta de enero 2026 no tiene por qué marcar el tono del año; puede ser, de hecho, el mes donde recuperas control. Con planeación financiera personal, eliminación consciente de gastos hormiga y decisiones alineadas a tu realidad, el mes puede dejar de ser un problema y convertirse en estrategia.

Si este enfoque te resultó útil, en nuestro blog encontrarás más contenidos sobre educación financiera, orden personal y toma de decisiones económicas que te ayudarán a construir estabilidad sin depender de la deuda. ¡Hasta la próxima!