¿Qué es el flujo de efectivo y qué determina?

El flujo de efectivo o flujo de caja es el movimiento real del dinero dentro de tu negocio: lo que entra, lo que sale y cuándo sucede cada cosa. No es lo mismo que “utilidad” en papel. Una empresa puede ser rentable y aun así quebrar si cobra tarde, paga antes o se queda sin margen operativo. En términos prácticos:

- Liquidez empresarial = capacidad de pagar hoy

- Rentabilidad = capacidad de ganar con el tiempo

- Flujo de efectivo = la ruta que conecta ambas

Por eso, dominar la gestión de liquidez no es solo “orden administrativo”: es supervivencia operativa y capacidad de crecimiento.

¿Por qué tantas PYMEs se ahogan aunque vendan?

Cuando las empresas o pymes pierden liquidez, rara vez es por una sola razón. Casi siempre se trata de una cadena de decisiones pequeñas que se acumulan. En este sentido, enseguida te compartimos 5 causas reales de la falta de liquidez:

- Cobranza lenta: vender a 30, 45 o 60 días puede ser “normal” hasta que el negocio depende de eso para pagar nómina semanal.

- Gastos fijos demasiado pesados: renta, nómina, servicios, software, logística. Si el negocio carga demasiado peso fijo, cualquier mes bajo se vuelve peligroso.

- Inventario mal controlado: demasiado inventario es dinero detenido. Poco inventario es venta perdida. Ambos escenarios rompen la caja.

- Falta de presupuesto operativo realista: sin un presupuesto financiero que se revise y ajuste, la empresa opera por intuición… y la intuición no paga impuestos.

- Crecimiento desordenado: crecen los clientes, crecen los pedidos… y también crecen las fugas. Muchas pymes no colapsan por falta de ventas, sino por crecer o diversificar mercado antes de estar listas.

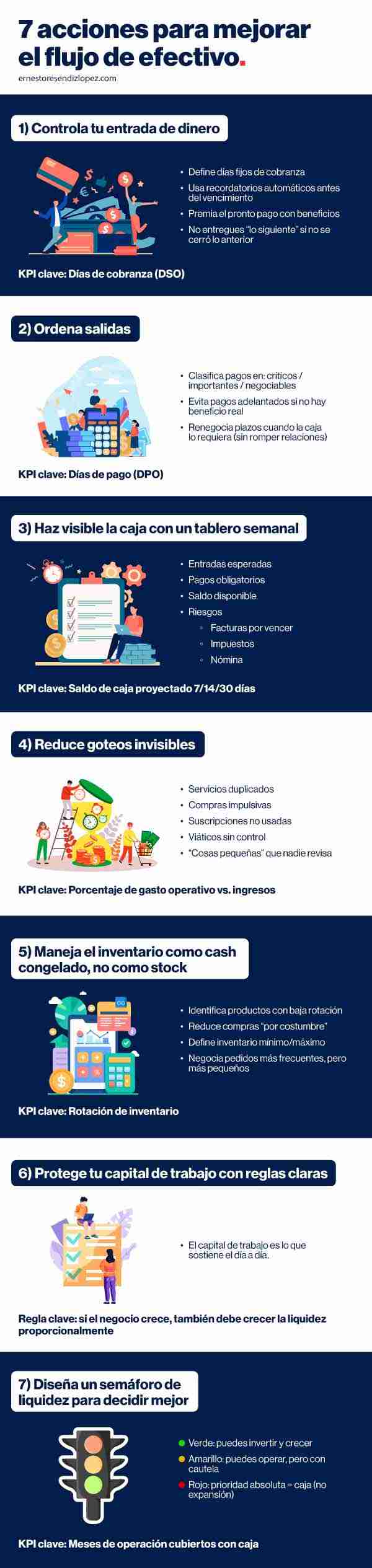

Cómo mejorar el flujo de efectivo: Mapa de ruta en 7 acciones

Si tu meta es mejorar el flujo de efectivo, no necesitas “motivación”: necesitas un sistema. Al respecto, ahora te compartimos las siguientes acciones técnicas, aplicables y medibles para que las contemples desde hoy:

1) Controla tu entrada de dinero: cobra más rápido y con método

Un negocio no se financia con ventas, ¡se financia con cobros! Para ello, pon en marcha estas acciones rápidas:

- Define días fijos de cobranza (por ejemplo, lunes y jueves)

- Usa recordatorios automáticos antes del vencimiento

- Premia el pronto pago con beneficios (no descuentos eternos)

- No entregues “lo siguiente” si no se cerró lo anterior

KPI clave: Días de cobranza (DSO)

2) Ordena salidas: paga con estrategia, no por urgencia

Muchos negocios pagan primero al que presiona más, no al que conviene más. En este sentido, mejor:

- Clasifica pagos en: críticos / importantes / negociables

- Evita pagos adelantados si no hay beneficio real

- Renegocia plazos cuando la caja lo requiera (sin romper relaciones)

KPI clave: Días de pago (DPO)

3) Haz visible la caja con un tablero semanal, ¡no mensual!

Cuando una pyme revisa números una vez al mes, ya es tarde. Por eso, emplea un tablero mínimo semanal con:

- Entradas esperadas

- Pagos obligatorios

- Saldo disponible

- Riesgos

- Facturas por vencer

- Impuestos

- Nómina

KPI clave: Saldo de caja proyectado 7/14/30 días

4) Reduce goteos invisibles: control de gastos empresa

Aquí suele estar la fuga silenciosa. No hablamos solo de grandes gastos, sino de acumulaciones como las siguientes:

- Servicios duplicados

- Compras impulsivas

- Suscripciones no usadas

- Viáticos sin control

- “Cosas pequeñas” que nadie revisa

Una estrategia útil es aplicar una auditoría rápida de “cierre fiscal operativo”, similar a la lógica de un cierre fiscal: se trata de detectar lo que drena recursos sin generar valor medible.

KPI clave: Porcentaje de gasto operativo vs. ingresos

5) Maneja el inventario como cash congelado, ¡no como stock!

El inventario es dinero disfrazado. Para protegerlo, lleva a cabo estas prácticas:

- Identifica productos con baja rotación

- Reduce compras “por costumbre”

- Define inventario mínimo/máximo

- Negocia pedidos más frecuentes, pero más pequeños

KPI clave: Rotación de inventario

6) Protege tu capital de trabajo con reglas claras

El capital de trabajo es lo que sostiene el día a día.

Regla clave: si el negocio crece, también debe crecer la liquidez proporcionalmente

Aquí es donde el enfoque de capitalización sin deuda se vuelve relevante: el crecimiento sostenible no depende de “pedir prestado”, sino de fortalecer margen, caja y reinversión inteligente para expandirse con estabilidad.

7) Diseña un semáforo de liquidez para decidir mejor

Un semáforo simple evita decisiones impulsivas.

Verde: puedes invertir y crecer

Amarillo: puedes operar, pero con cautela

Rojo: prioridad absoluta = caja (no expansión)

KPI clave: Meses de operación cubiertos con caja

Crédito y liquidez: lo que conviene entender antes de financiarte

El crédito no es malo por sí mismo; el problema es usar deuda para tapar fugas operativas. Antes de pedir financiamiento, lo más sano es dominar el flujo de efectivo y saber exactamente qué parte del negocio ya es rentable. En este contexto, también conviene revisar fuentes oficiales del sistema financiero, como la Asociación de Bancos de México (ABM), donde suelen publicarse comunicados y datos del sector bancario y crédito en México.

Decisiones inteligentes: qué haría una PYME con caja sana en 2026

Cuando el negocio tiene aire, se vuelve más estratégico, con lo que puede realizar acciones clave como:

- Invertir sin entrar en pánico

- Negociar mejor con proveedores

- Contratar con cabeza fría

- Resistir meses flojos

- Crecer sin “pagar intereses por existir”

Esto se conecta con el enfoque de educación y plenitud financiera que Ernesto Reséndiz ha abordado en distintos espacios, el cual apunta a que la estabilidad no depende solo de ganar más, sino de operar con orden, método y visión a largo plazo, por lo que un negocio se fortalece con estructura, no por impulso.

Conclusión: una PYME con flujo de efectivo no solo sobrevive, ¡compite!

Mejorar el flujo de efectivo no es una tarea contable: es una decisión estratégica. Cuando una compañía controla su liquidez empresarial, deja de operar por urgencia y empieza a operar con claridad. Eso cambia todo: desde la forma de pagar y cobrar, hasta el ritmo al que puede crecer sin romperse.

Si tu objetivo es construir un negocio más estable y listo para expandirse, sigue explorando los contenidos de nuestro blog, donde abordamos más temas de educación financiera, estrategia empresarial, fiscalidad y crecimiento sostenible.